Agila Tierkrankenversicherung im Check – warum teure Behandlungskosten zum Problem werden!

Die Agila gehört zu den bekanntesten Tierversicherern in Deutschland. Viele HundehalterIinnen kennen den Namen – und auf den ersten Blick macht die Website auch einen sehr soliden Eindruck. Doch was steckt wirklich drin im Versicherungsschutz? Wir haben die Tierkrankenversicherung für Hunde von der Agila genau analysiert: Leistungen, Begrenzungen und Bedingungen. Besonders im Bereich der Behandlungen ohne OP wird klar – hier kann es teuer und riskant werden.

.png)

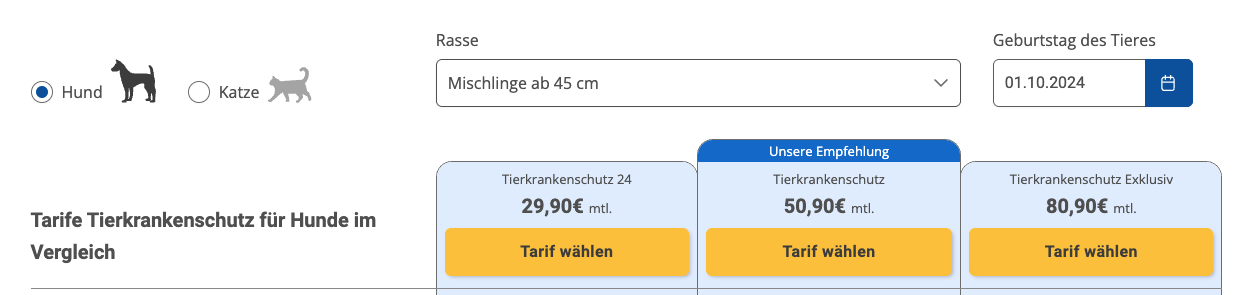

Die Tarife im Überblick

Die Agila bietet drei verschiedene Tarife in der Hundekrankenversicherung an: Tierkrankenschutz 24, Tierkrankenschutz und Tierkrankenschutz Exklusiv.

Der größte Unterschied liegt jedoch nicht im Namen der Tarife, sondern in den Leistungsbegrenzungen.

Während im Einstiegstarif die Behandlungen auf 500 Euro pro Jahr und Operationen auf 2.500 Euro gedeckelt sind, bietet der mittlere Tarif nur geringfügig höhere Leistungen bei gleichzeitig deutlich höherem Beitrag.

Erst im Tarif Tierkrankenschutz Exklusiv sind die OP-Kosten unbegrenzt versichert. Allerdings bleibt auch hier die Erstattung für Heilbehandlungen auf 1.100 Euro jährlich begrenzt.

Gerade dieser Punkt zeigt, warum es wichtig ist, Versicherungen nicht nur nach Preis zu vergleichen, sondern die Bedingungen im Detail zu verstehen. Wenn du tiefer einsteigen willst, empfehlen wir dir unseren Beitrag zu den Hundekrankenversicherungen und dem Kleingedruckten.

Was die Agila gut macht

Trotz der Begrenzungen im Bereich der Heilbehandlung gibt es mehrere Punkte, in denen die Agila überzeugt:

Unbegrenzter OP-Schutz im Tierkrankenschutz Exklusiv (bis zum 5. Lebensjahr, danach 80%)

Nur 1 Monat Wartezeit – auch für rassespezifische Erkrankungen!

Rassespezifische Erkrankungen (z. B. HD, ED, Patella) mitversichert

Vorsorgeleistungen (z. B. Impfungen, Wurmkuren, Floh-/Zeckenschutz) bis zu 150 € jährlich

Erstattung bis zum 4-fachen GOT-Satz

Sehr übersichtliche und transparente Bedingungen

Dazu gehört vor allem der unbegrenzte OP-Schutz im Exklusiv-Tarif in den ersten Lebensjahren sowie die vergleichsweise kurze Wartezeit von nur einem Monat. Auch rassespezifische Erkrankungen sind grundsätzlich mitversichert, was im Markt nicht selbstverständlich ist.

Positiv fällt außerdem auf, dass die Erstattung bis zum 4-fachen GOT-Satz erfolgt. Wenn du verstehen willst, warum das so wichtig ist, findest du die Hintergründe in unserem Beitrag zur GOT-Erhöhung und deren Auswirkungen.

Ein weiterer Vorteil sind die klar strukturierten und leicht verständlichen Versicherungsbedingungen.

Beispiel: Beitrag und Leistung im Alltag

Für eine junge Mischlingshündin (unter einem Jahr) ergibt sich im Tarif Tierkrankenschutz Exklusiv ein Monatsbeitrag von rund 80,90 Euro.

Auf den ersten Blick wirkt das fair. Doch genau hier lohnt sich ein genauer Blick.

Du zahlst knapp 970 Euro im Jahr und kannst gleichzeitig maximal 1.100 Euro für Heilbehandlungen erstattet bekommen.

Das bedeutet: Der Beitrag liegt nahezu auf dem Niveau der maximalen Leistung in diesem Bereich.

Gerade vor dem Hintergrund steigender Beiträge im Alter stellt sich die Frage, ob dieses Verhältnis langfristig sinnvoll ist.

Wenn du verschiedene Tarife direkt vergleichen möchtest, kannst du hier selbst eine Berechnung durchführen und sehen, wie sich Leistungen und Beiträge unterscheiden:

Hundeversicherung selbst berechnen und vergleichen

Der größte Kritikpunkt: Begrenzung bei Heilbehandlungen

Der zentrale Schwachpunkt des Exklusiv-Tarifs ist die Begrenzung bei Heilbehandlungen auf 1.100 Euro pro Jahr.

Darunter fallen alle nicht-operativen Leistungen, also genau die Fälle, die im Alltag am häufigsten auftreten.

Eine umfangreiche Diagnostik mit Blutbild, Ultraschall oder stationärem Aufenthalt kann heute schnell vierstellige Kosten verursachen.

In solchen Fällen reicht die Begrenzung oft nicht aus. Genau hier zeigt sich der Unterschied zwischen einer eingeschränkten Absicherung und einer wirklich leistungsstarken Krankenversicherung.

Wenn du verstehen willst, wo die größten Kosten im Ernstfall entstehen, hilft dir auch unser Beitrag zur Hunde OP-Versicherung und deren tatsächlichem Nutzen.

Ein Blick ins Kleingedruckte

Positiv ist, dass die Bedingungen der Agila transparent und gut zugänglich sind. Alle relevanten Informationen lassen sich online einsehen.

Bei genauerem Hinsehen finden sich jedoch – wie bei nahezu allen Versicherern – auch Ausschlüsse und Einschränkungen.

Dazu gehört unter anderem, dass nur gesunde Tiere versicherbar sind und bekannte Vorerkrankungen grundsätzlich ausgeschlossen werden. Auch Behandlungen im Ausland oder alternative Heilmethoden sind nicht abgedeckt.

Ein besonders wichtiger Punkt betrifft angeborene Defekte und Erkrankungen.

Diese sind laut Bedingungen grundsätzlich ausgeschlossen, auch wenn sie zum Zeitpunkt des Abschlusses noch nicht bekannt waren.

Gerade bei jungen Hunden oder Tieren aus dem Tierschutz kann das ein erhebliches Risiko darstellen.

Wenn du typische Fallstricke vermeiden willst, empfehlen wir dir unseren Beitrag zu den größten Fehlern beim Abschluss einer Tierkrankenversicherung.

Bei genauerem Hinsehen finden sich jedoch – wie in nahezu allen Tierkrankenversicherungen – auch einige Leistungsausschlüsse, die du kennen solltest. Die meisten davon sind branchenüblich und nachvollziehbar, aber es gibt eine Ausnahme, die besonders ins Auge fällt:

📌 Nur gesunde Tiere sind versicherbar – bestehende oder bereits bekannte Vorerkrankungen sind vom Versicherungsschutz ausgeschlossen

📌 Naturheilverfahren wie Homöopathie, Bachblütentherapie oder Behandlungen durch Tierheilpraktiker sind nicht mitversichert

📌 Geplante Behandlungen im Ausland (z. B. gezielte OPs oder Therapien über der Grenze) sind ausgeschlossen – wichtig zu wissen, falls du z. B. in Grenznähe zur Schweiz oder den Niederlanden wohnst

📌 Die Wartezeit beträgt 1 Monat – sie gilt für alle Leistungen, ohne Ausnahmen für rassespezifische oder chronische Erkrankungen

📌 Erkrankungen, die während der Wartezeit auftreten, sind vom Versicherungsschutz ausgenommen – auch rückwirkend

📌 Jagd-, Dienst- oder Sporthunde müssen individuell geprüft werden – bei diesen Hunden kann es zu Einschränkungen im Versicherungsschutz kommen

Die Liste der Ausschlüsse wirkt auf den ersten Blick lang, ist aber insgesamt nachvollziehbar und entspricht dem Marktdurchschnitt. Bis auf den nachfolgenden Ausschluss.

Angeborene Defekte, Fehlentwicklungen und Krankheiten

Ein Punkt, der beim Lesen der Versicherungsbedingungen (AVB, Stand 04/2025) nicht untergehen darf, versteckt sich unter § 7 (Ausschlüsse), Punkt 11 – und hat es in sich:

Angeborene Krankheiten sind nicht mitversichert.

Das bedeutet im Klartext: Wenn dein Hund z. B. einen angeborenen Herzklappenfehler hat – also eine Erkrankung, die genetisch bedingt ist, sich aber womöglich erst später im Leben bemerkbar macht, leistet die Agila nicht.

Und das kann richtig problematisch werden. Denn viele dieser Erkrankungen bleiben lange unentdeckt, sind aber trotzdem „angeboren“ – und damit vertraglich ausgeschlossen, auch wenn du zum Zeitpunkt des Versicherungsabschlusses gar nichts davon wusstest.

Im Vergleich zu anderen Anbietern

Es gibt Gesellschaften, die hier deutlich kulanter sind – sie versichern alles, was zum Zeitpunkt der Antragstellung nicht bekannt war oder noch nicht diagnostiziert wurde. Das schafft Sicherheit für genau die Fälle, die man eben nicht vorhersehen kann – und genau deshalb überhaupt eine Versicherung abschließt.

Unser Tipp:

Wenn du einen jungen Hund oder einen Hund aus dem Tierschutz hast, bei dem du den Gesundheitszustand nicht vollständig kennst, solltest du bei diesem Punkt besonders genau hinsehen – oder dich unabhängig beraten lassen, bevor du dich für einen Tarif entscheidest.

Fazit

Die Agila ist ein erfahrener und zuverlässiger Anbieter, der im Bereich Tierkrankenversicherung vieles richtig macht: Die Vertragsbedingungen sind offen und verständlich, der Kundenservice gilt als schnell und unkompliziert.

Auch das Preis-Leistungs-Verhältnis stimmt auf den ersten Blick: Für rund 80–90 Euro im Monat bekommt man eine solide Absicherung – besonders, wenn es um chirurgische Eingriffe bis zum 5. Lebenshahr geht.

Aber genau hier hat der Schutz leider auch Schwächen:

Heilbehandlungen ohne Operation – also das, was im Alltag deutlich häufiger vorkommt – sind selbst im besten Tarif auf nur 1.100 € pro Jahr begrenzt. Das klingt nach viel, reicht in der Realität aber oft nicht einmal für eine umfangreiche Diagnose inklusive Blutbild, Röntgen und stationärem Aufenthalt.

Wenn dir aber eine vollwertige Krankenversicherung ohne harte Leistungsgrenzen wichtig ist, gibt es am Markt Tarife, die dir mehr Sicherheit bieten, wenn es wirklich darauf ankommt. Du willst wissen, welcher Tarif wirklich zu deinem Hund passt? Dann nutze unsere kostenfreie und unabhängige Erstberatung – wir vergleichen für dich alle großen Anbieter und helfen dir, die richtige Entscheidung zu treffen.

Unsicher, ob der Tarif zu deinem Hund passt?

Wenn du herausfinden möchtest, ob die Agila für dich die richtige Wahl ist oder ob es bessere Alternativen gibt, solltest du die Entscheidung nicht allein auf Basis des Beitrags treffen.

Eine fundierte Einschätzung berücksichtigt immer die individuellen Faktoren deines Hundes und die langfristige Entwicklung.

Hier kannst du dir eine unabhängige Einschätzung holen: